La locomotiva economica europea è ancora bloccata. Proprio come quando la Germania starnutisce e l’Eurozona prende il raffreddore, le capitali dei principali partner della comunità guardano con sospetto tutto ciò che accade a Berlino. Al momento le prospettive non sono affatto promettenti. I cinque maggiori istituti di ricerca e analisi economica del Paese – tra cui il prestigioso Istituto Ifo – questa settimana hanno abbassato drasticamente le loro previsioni per il 2024: se solo sei mesi fa si aspettavano una crescita dell’1,3%, ora la abbassano significativamente di oltre un punto. , fino allo 0,1%. Tutto ciò avviene in un chiaro contesto precedente di declino, dal momento che la Germania ha chiuso il 2023 con una contrazione dello 0,3% del suo PIL, cosa che ha spinto il ministro dell’Economia tedesco, Robert Habeck, a descrivere le aspettative come “molto negative”. “I prossimi mesi, con i primi tagli dei tassi di interesse all’orizzonte, saranno fondamentali per determinare se il Paese sarà in grado di uscire dal buco.

Enormi trattori stradali per gli agricoltori di Berlino. Gli aeroporti di Francoforte e Amburgo sono completamente vuoti. Stazioni ferroviarie cupe a Monaco. Queste sono solo alcune delle immagini girate negli ultimi tre mesi in Germania, nel mezzo delle richieste dei sindacati per ripristinare il potere d’acquisto e, allo stesso tempo, a causa della paralisi economica. Questa situazione sta già iniziando a influenzare il comportamento del resto d’Europa. Non è un caso che la Germania rappresenti ancora più di un quarto della ricchezza dell’Eurozona. “L’economia dell’eurozona cresce meno a causa della forte dipendenza e interconnessione tra la Germania e altri paesi come Francia e Italia”, spiega Raymond Torres, direttore economico della Fondazione delle casse di risparmio (Foncas). E aggiunge: “È ancora troppo presto per sapere cosa accadrà nel medio termine, ma l’impatto è chiaramente negativo nel breve termine”.

Le principali istituzioni internazionali – come il Fondo monetario internazionale o l’Organizzazione per la cooperazione e lo sviluppo economico – stanno già prendendo in considerazione il potenziale effetto di contagio. Sebbene le previsioni economiche siano diventate, negli ultimi anni, un esercizio di congetture di fronte a una serie di eventi inattesi, tutte le previsioni coincidono nell’evidenziare i timidi progressi compiuti da paesi come Francia e Italia, e quindi dalla stessa zona euro. A fine gennaio, il Fondo monetario internazionale prevedeva una crescita per il 2024 rispettivamente dell’1% e dello 0,7% a Parigi e Roma, lasciando l’eurozona con un leggero rialzo dello 0,9%. Pochi giorni dopo, l’OCSE ha fatto lo stesso, fissando aumenti dello 0,6%, 0,7% e 0,6%. Le due organizzazioni fissano però la previsione per la Spagna, ora meno esposta della Germania, all’1,5%. Previsioni simili sono quelle formulate dalla Commissione Europea. “La Spagna è in una posizione migliore rispetto al resto dell’Unione europea”, ha detto il commissario europeo all’Economia, Paolo Gentiloni, in un’intervista al quotidiano El Pais. Ma sebbene paesi come la Spagna stiano trainando il carrozzone, il loro slancio non è sufficiente a compensare la stagnazione della Germania.

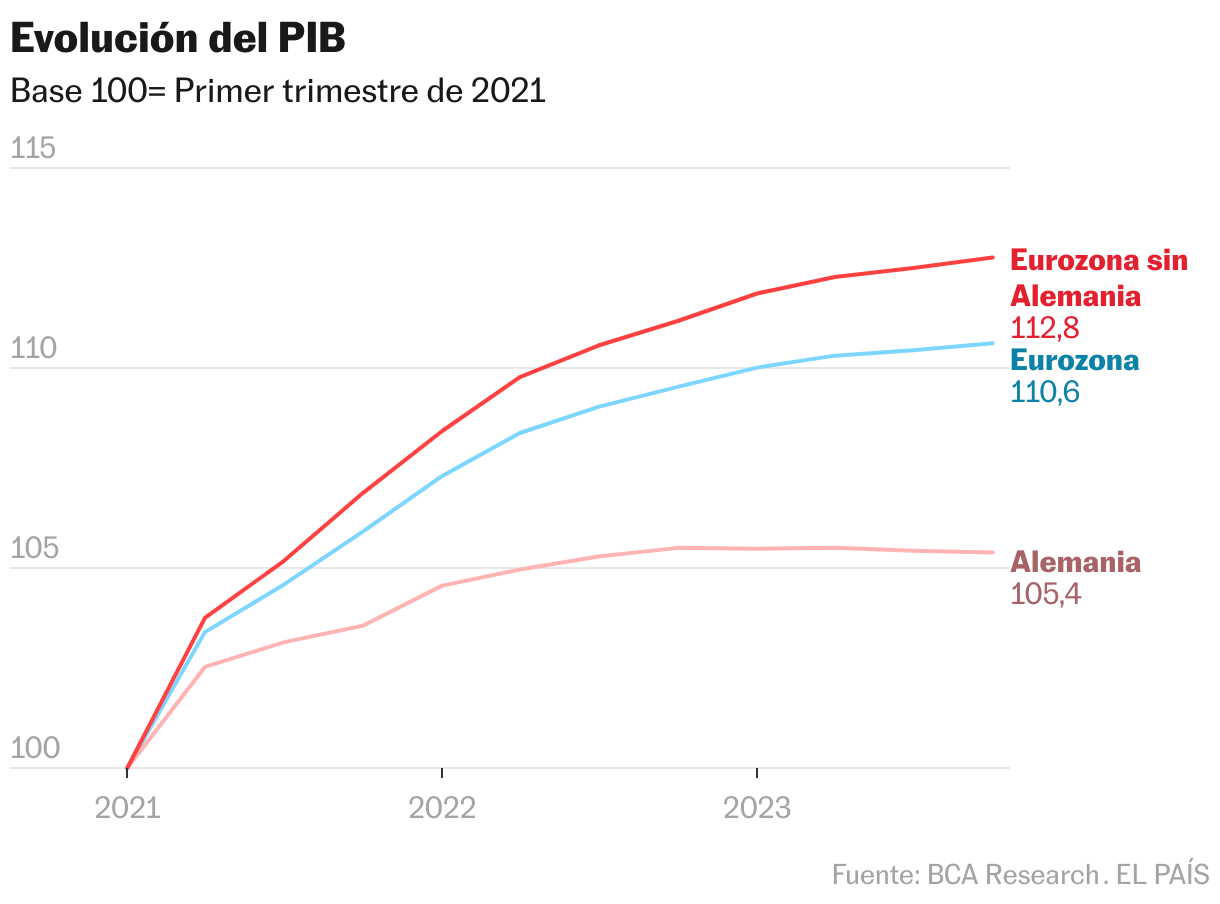

In effetti, gli analisti della società di consulenza BCA Research ritengono che quest’anno l’Eurozona potrebbe entrare in una piccola recessione, anche se l’intera UE riuscisse ad evitarla. Ricordiamo che il peso della Germania nella moneta unica è ancora pari al 28%. In Resto d’Europa contro Germania (Resto d’Europa rispetto alla Germania), recentemente pubblicato, la società di analisi ha concluso che senza la performance del paese, il PIL dell’Eurozona avrebbe registrato una crescita del 12,8% negli ultimi tre anni rispetto al 10,6% registrato ufficialmente. Il problema, secondo Matthew Savary, responsabile della strategia europea della BCA, è che questa tendenza continuerà finché Berlino continuerà a fronteggiare ostacoli materiali come quelli legati alla transizione energetica, alle misure di austerità fiscale, ai problemi immobiliari e alla debolezza esterna. richiesta. . “Questi venti contrari portano a una riduzione dei consumi e quindi del PIL nazionale”. Aggiunge che tutte queste difficoltà sono meno comuni negli altri paesi della comunità.

Torres aggiunge che nel caso tedesco due disturbi si sono combinati per avere un effetto comune. Il primo riguarda l’inflazione, i forti aumenti dei tassi di interesse e la perdita di potere d’acquisto delle famiglie, che incide sui consumi privati e sul potere d’acquisto. Questa situazione ha avuto i suoi effetti su più mercati europei, anche se le sue conseguenze sono diminuite negli ultimi mesi. Il secondo cambiamento, continua il responsabile della situazione della Funkas, è fondamentale per lo Stato tedesco ed è legato al cambiamento del suo modello produttivo, quindi le sue conseguenze sono di carattere strutturale.

Fino a pochi anni fa l’economia nazionale tedesca beneficiava dell’approvvigionamento energetico a basso costo proveniente dalla Russia e dell’esternalizzazione di parte della produzione verso i paesi asiatici, in primis la Cina. Ciò significa che questa dipendenza da Mosca e Pechino è particolarmente più marcata rispetto a quella di altri Paesi, il che ha indubbie conseguenze nella fase di transizione verde e in momenti di tensione geopolitica come quello attuale. Le conseguenze energetiche dell’inizio della guerra in Ucraina e del taglio delle forniture di gas dalla Russia sono chiare. Ma dobbiamo guardare anche al colosso asiatico – il secondo partner commerciale extra-UE della Germania – per avere un’idea dei danni che il calo delle esportazioni e la guerra stanno causando al mercato automobilistico di Berlino, soprattutto per quanto riguarda le auto elettriche.

Ci sono altri punti da prendere in considerazione, come la debole attività di investimento aziendale in Germania. Timo Wilmershauser, analista economico e vicedirettore dell’Istituto Ifo, spiega che l’industria tedesca soffre a breve termine della debole domanda globale di beni strumentali e intermedi, cioè in particolare di quelli in cui è specializzata l’industria nazionale. Alle deboli prospettive delle esportazioni si aggiunge “una significativa incertezza riguardo alla politica economica del governo tedesco”, che sta spingendo le aziende a rinviare le loro decisioni di investimento. Pertanto, conclude: “Alla fine, la Germania è diventata meno attraente come sede commerciale”. A tutto questo, aggiunge Vollmershauser, le tasse sono elevate, la burocrazia è un ostacolo, la digitalizzazione procede lentamente, i prezzi dell’energia sono alti e la demografia sta provocando carenza di manodopera. A causa di tutti questi fattori, il Fondo monetario internazionale stima che quest’anno sarà il paese a crescita più lenta tra i G7, dopo essere stata l’unica economia del gruppo a contrarsi nel corso del 2023.

Opportunità per il Sud

Per tutti questi motivi, BCA Research ritiene che la cosa più probabile è che l’economia dell’Eurozona seguirà le orme dell’anno precedente e mostrerà nuovamente chiari segnali di debolezza nel corso del 2024. Ciò sarà dovuto al fatto che il peso tedesco si muoverà in media verso il basso o perché il contagio sarà reale e le economie finiranno. Altre, come quella francese o quella italiana, sono state colpite dall’influenza. O una miscela di entrambi. Lo slancio della crescita globale negli ultimi 12 mesi sembra aver ampiamente scavalcato l’Europa. La regione soffre degli effetti persistenti degli alti prezzi dell’energia, degli alti tassi di interesse necessari per controllare l’inflazione e della debole fiducia dei consumatori. “Questi venti contrari hanno colpito in modo particolarmente duro le aziende manifatturiere, comprese quelle tedesche”, afferma Alfred Kammer, direttore europeo del Fondo monetario internazionale.

Gli analisti aggiungono che, nel complesso, la divergenza tra la Germania e il resto dell’Europa – in particolare il sud – dovrebbe aumentare quest’anno, con la Germania che continua a stagnare e i paesi del sud in miglioramento. Angel Talavera, responsabile dell’economia europea presso il Centre for Economic Analysis di Oxford, ritiene che “una recessione in Germania spingerà inevitabilmente l’eurozona verso un altro anno di crescita molto bassa”. Tuttavia, sembra che la Spagna si staccherà nuovamente e crescerà a un ritmo superiore alla media. “In effetti, nelle nostre proiezioni, abbiamo Spagna e Germania ai lati opposti della classifica”. Berlino, come altre capitali comunali, è colpita dal ritmo crescente. Tuttavia, Talavera insiste sul fatto che il Paese soffre di ulteriori problemi come la bassa domanda – soprattutto esterna – e gli oneri normativi con lunghi tempi di attesa per l’approvazione dei progetti, che pongono ostacoli sulla via degli investimenti.

Le ultime previsioni della Commissione Europea, la più recente tra le grandi organizzazioni, sottolineano l’attrattiva del Sud rispetto alla stagnazione della Germania e di altre economie tradizionalmente leader. Oltre alla Spagna, per la quale Bruxelles prevede un aumento del Pil dell’1,7% nel 2024 e del 2% nel 2025, si distinguono altri paesi come la Grecia o il Portogallo, così come Malta o Cipro. In questa linea, suggerisce Raymond Torres, è utile analizzare quali aspetti positivi potrebbe portare il cambiamento di rotta tedesco. Ciò significa che man mano che il nuovo modello di produzione si adatta gradualmente, “molte multinazionali possono considerare i propri investimenti e le proprie sedi”. Al momento, questi disturbi non sembrano causare trasmissioni. Tuttavia “si iniziano a vedere cambiamenti di tendenza in termini di nuovi investimenti”. Ciò non compensa gli aspetti negativi (nemmeno lontanamente), ma rappresenta una finestra di opportunità nel medio termine per paesi come la Spagna.

Inoltre, il Fondo monetario internazionale insiste sul fatto che, anche se la crescita riprendesse nel breve termine, le prospettive per l’Europa non sono ottimistiche a meno che l’Unione non avvii il processo di riforma. Alfred Kammer si concentra sul reddito pro capite in Europa, che in media è inferiore di circa un terzo rispetto a quello degli Stati Uniti. E anche nella necessità di migliorare la produttività e realizzare il potenziale del mercato unico, “riducendo le barriere interne”. Ciò deve essere integrato da cambiamenti a livello nazionale: in Germania “esiste un ampio margine per ridurre la burocrazia e le barriere alla creazione di nuove imprese”.

Segui tutte le informazioni economia E un lavoro In Facebook E So nel nostro Newsletter settimanale

“Appassionato di musica. Amante dei social media. Specialista del web. Analista. Organizzatore. Pioniere dei viaggi.”