Nella terza settimana di febbraio, i prezzi sui mercati elettrici europei sono rimasti stabili, con una media inferiore a 70 €/MWh. Il mercato MIBEL ha registrato una media più bassa per la seconda settimana consecutiva. Il fotovoltaico ha registrato la produzione giornaliera più alta mai registrata nel mese di febbraio in Spagna, Portogallo e Italia. I futures su gas e CO2 hanno continuato a scendere e non hanno raggiunto i prezzi di chiusura rispettivamente fino a giugno 2023 e ottobre 2021.

Generazione solare fotovoltaica e termoelettrica e generazione eolica

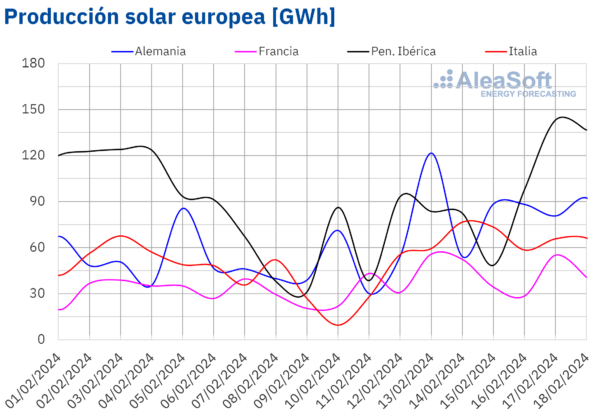

Nella settimana del 12 febbraio, la produzione solare è aumentata in tutti i principali mercati elettrici europei, invertendo la tendenza al ribasso della settimana precedente, secondo le previsioni formulate da AleaSoft Energy all'inizio della settimana. L'aumento varia dal 38% in Francia all'83% in Italia.

Con giornate e ore diurne più lunghe, la produzione fotovoltaica nell’Europa meridionale e in Francia è tornata ai livelli registrati l’ultima volta nella prima metà di ottobre. Ad esempio, il 17 febbraio il mercato spagnolo ha generato 118 GWh, il valore più alto dall’11 ottobre. Questa produzione è la più alta mai registrata nel mese di febbraio nell'intera storia della Spagna. Il Portogallo ha generato 13 GWh il 18 febbraio, il valore più alto dall'inizio di ottobre e il valore più alto per febbraio in questo mercato. In Italia, la più alta produzione solare fotovoltaica di febbraio della sua storia ha raggiunto i 77 GWh il 14 febbraio, un livello di produzione che non si registrava dall’ottobre 2023. In Francia, il 13 febbraio, sono stati prodotti 56 GWh di energia solare, il valore più alto da metà ottobre.

Per la settimana del 19 febbraio, secondo le previsioni di produzione solare di AleaSoft Energy Forecasting, il trend al rialzo continuerà nei mercati spagnolo e tedesco, ma si invertirà nel mercato italiano.

Fonte: Elaborazione AleaSoft Energy Forecast con dati ENTSO-E, RTE, REN, Red Electrica e TERNA.

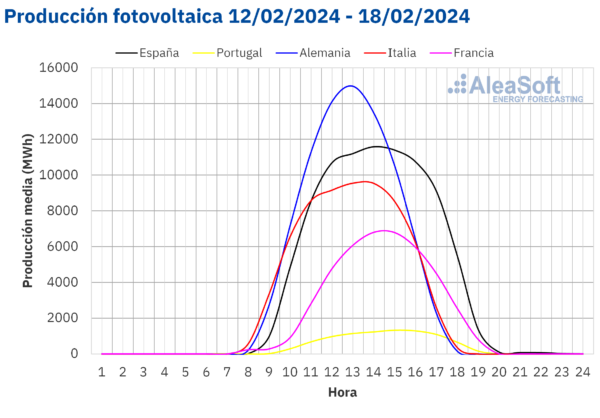

Fonte: Elaborazione AleaSoft Energy Forecast con dati ENTSO-E, RTE, REN, Red Electrica e TERNA.

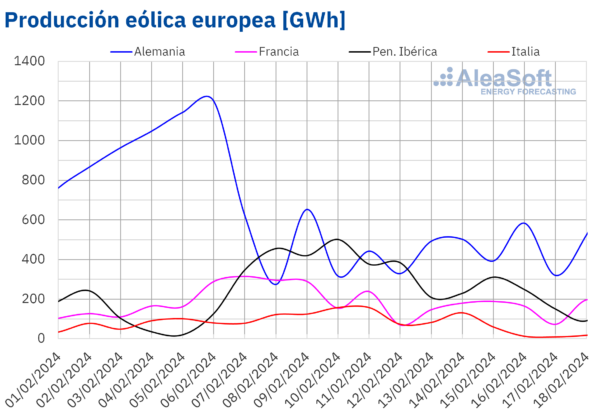

A differenza della produzione solare, la produzione eolica è diminuita nella settimana del 12 febbraio in tutti i principali mercati elettrici europei rispetto alla settimana precedente. Il mercato tedesco è sceso del 32% per la terza settimana consecutiva. Nel resto dei mercati, i ribassi vanno dal 53% in Italia al 26% in Spagna, dopo i rialzi della settimana precedente.

Per la settimana del 19 febbraio, le previsioni sulla produzione eolica di AleaSoft Energy Forecasting indicano che la tendenza al ribasso si invertirà e la produzione eolica aumenterà in Germania, Francia, Italia e nella penisola iberica.

Fonte: Elaborazione AleaSoft Energy Forecast con dati ENTSO-E, RTE, REN, Red Electrica e TERNA.

Requisiti di potenza

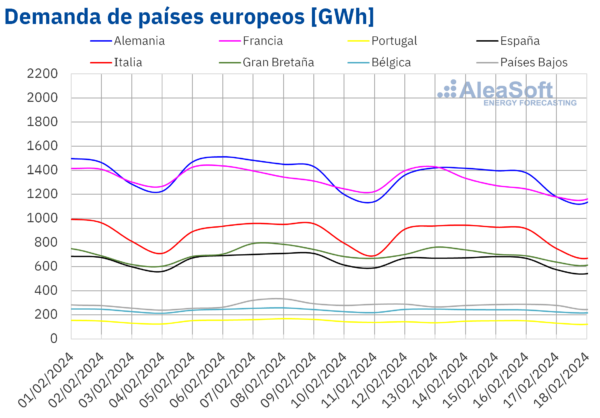

Nella settimana del 12 febbraio, rispetto alla settimana precedente, la domanda di energia è diminuita in tutti i principali mercati elettrici europei. La tendenza al ribasso delle settimane precedenti è continuata sul mercato francese, dove la domanda è scesa del 3,9% per la quinta settimana consecutiva. I mercati tedesco e italiano hanno registrato la quarta settimana consecutiva di ribassi, rispettivamente del 4,1% e del 2,0%. Per gli altri mercati, il calo è stato compreso tra il 9,4% in Portogallo, che ha celebrato il martedì grasso il 13 febbraio, e l'1,6% in Belgio.

Un calo della domanda è associato ad un aumento della temperatura media. Durante la settimana, le temperature medie nella maggior parte dei mercati europei sono aumentate tra 0,8°C e 2,1°C. Solo in Italia la temperatura media è scesa di 1,0°C.

Nella settimana del 19 febbraio, le previsioni della domanda di AleaSoft Energy Forecasting mostrano che la tendenza al ribasso si invertirà e la domanda aumenterà in Germania, Francia, Spagna, Belgio, Portogallo, Gran Bretagna e Paesi Bassi. Tuttavia, la domanda in Italia dovrebbe rallentare nuovamente.

Fonte: Elaborazione di AleaSoft Energy Forecast con dati di ENTSO-E, RTE, REN, Red Electrica, TERNA, National Grid ed ELIA.

I mercati elettrici europei

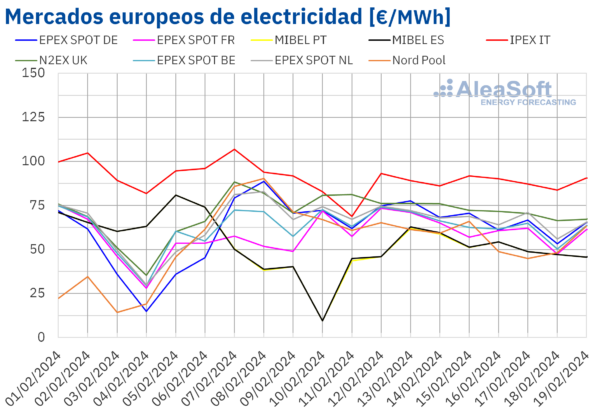

Nella settimana del 12 febbraio i prezzi medi della maggior parte dei principali mercati elettrici europei sono rimasti stabili, invertendo la tendenza rispetto alla settimana precedente. Tuttavia, il mercato spot EPEX tedesco è aumentato del 4,0%, mantenendo la sua tendenza al rialzo. Il mercato spot EPEX in Belgio e il mercato IPEX in Italia non hanno cambiato il loro trend al ribasso, scendendo rispettivamente dello 0,2% e del 2,1%. Tra i mercati il cui comportamento è cambiato rispetto alla settimana precedente, il mercato MIBEL di Spagna e Portogallo e il mercato francese hanno registrato un aumento rispettivamente del 9,2% e dell'11%. Negli altri mercati analizzati in AleaSoft Energy Forecasting, i prezzi sono scesi dell’1,0% nel mercato EPEX SPOT nei Paesi Bassi e del 18% nel mercato Nord Pool nei paesi nordici.

Nella terza settimana di febbraio, le medie settimanali sono rimaste al di sotto dei 70 €/MWh nella maggior parte dei mercati elettrici europei analizzati. Fanno eccezione il mercato IPEX in Italia, con un prezzo medio di 88,75 €/MWh, e il mercato N2EX nel Regno Unito, con un prezzo di 72,67 €/MWh. D'altro canto, i mercati portoghese e spagnolo hanno registrato i prezzi settimanali più bassi per la seconda settimana consecutiva rispettivamente a 52,51 €/MWh e 52,76 €/MWh. Tra gli altri mercati analizzati, i prezzi sono stati pari a 56,23 €/MWh nel mercato nordico e 67,75 €/MWh nel mercato olandese.

Nella settimana del 12 febbraio, un calo del prezzo medio del gas e dei diritti di emissione di CO2, una diminuzione della domanda e un aumento della produzione solare hanno portato ad una diminuzione dei prezzi nella maggior parte dei mercati elettrici europei analizzati. Tuttavia, il calo della produzione di energia eolica ha contribuito all’aumento dei prezzi sui mercati tedesco, francese e iberico.

Le previsioni sui prezzi di AleaSoft Energy Forecasting indicano che i prezzi sui mercati elettrici europei potrebbero scendere nella quarta settimana di febbraio. Un aumento della produzione eolica può incoraggiare questo comportamento. L’aumento della produzione solare contribuirà anche a ridurre i prezzi in mercati come Germania e Spagna.

Fonte: Elaborazione di AleaSoft Energy Forecast con dati di OMIE, EPEX SPOT, Nord Pool e GME.

Brent, carburanti e CO2

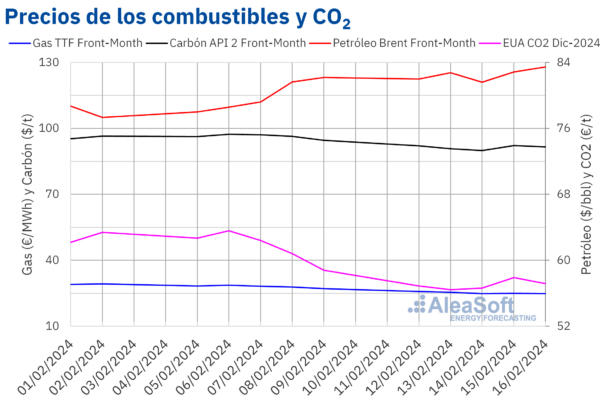

Nella terza settimana di febbraio, i prezzi di chiusura dei futures del petrolio Brent sul mercato ICE erano superiori a 80 dollari al barile. Mercoledì 14 febbraio questi futures hanno raggiunto una chiusura settimanale di 81,60 dollari al barile. Il prezzo è aumentato nelle ultime sessioni della settimana. Di conseguenza, venerdì 16 febbraio, questi futures hanno raggiunto il prezzo di chiusura settimanale massimo di 83,47 dollari al barile. Il prezzo è stato superiore dell'1,6% rispetto al venerdì precedente e il più alto dalla fine di gennaio.

L’instabilità in Medio Oriente ha continuato a influenzare al rialzo l’evoluzione dei prezzi dei futures del petrolio Brent nella terza settimana di febbraio. D’altro canto, mentre l’OPEC+ ha mantenuto le sue previsioni di crescita della domanda per il 2024, l’Agenzia internazionale per l’energia ha adeguato le sue previsioni al ribasso. Nonostante questo calo delle previsioni, i prezzi dei futures del petrolio Brent sono rimasti sopra gli 80 dollari al barile.

Per quanto riguarda i prezzi di chiusura dei futures sul gas TTF sul mercato ICE per il primo mese, nella terza settimana di febbraio hanno continuato la tendenza al ribasso della settimana precedente. Di conseguenza, venerdì 16 febbraio questi futures hanno raggiunto il prezzo di chiusura settimanale più basso pari a 24,82 €/MWh. Questo prezzo di chiusura è stato inferiore dell’8,5% rispetto al venerdì precedente e il più basso dall’inizio di giugno 2023, secondo i dati analizzati da AleaSoft Energy Forecasting.

Le forniture abbondanti e le elevate riserve europee hanno compensato l’effetto delle interruzioni nelle forniture di gas dalla Norvegia nella terza settimana di febbraio. Le previsioni di temperature più alte del normale in quel periodo e un aumento della produzione eolica hanno avuto un impatto al ribasso sui prezzi dei futures del gas TTF quella settimana.

Per quanto riguarda i prezzi di chiusura dei futures sui diritti di emissione di CO2 sul mercato EEX per il contratto di riferimento di dicembre 2024, nella terza settimana di febbraio erano inferiori a 60 €/t. Questi futures hanno continuato il trend al ribasso della settimana precedente fino a raggiungere il minimo settimanale di €56,43/t martedì 13 febbraio. Questo prezzo di chiusura è stato inferiore dell'11% rispetto a martedì precedente e il più basso da ottobre 2021, secondo i dati analizzati da AleaSoft Energy Forecasting. Mercoledì e giovedì i prezzi si sono leggermente ripresi, ma venerdì 16 febbraio sono nuovamente diminuiti. Il prezzo di chiusura della giornata è stato di 57,17 €/t, inferiore del 2,7% rispetto al venerdì precedente.

Fonte: preparato con dati ICE ed EEX da AleaSoft Energy Forecasting.

A cura di AleaSoft Previsioni energetiche

Questo contenuto è protetto da copyright e non può essere riutilizzato. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@pv-magazine.com.

“Ninja del bacon. Avvocato di viaggio. Scrittore. Esperto di cultura pop incurabile. Fanatico di zombie malvagio. Studioso di caffè per tutta la vita. Specialista di alcol.”