Molto è stato scritto sui rigori del prossimo autunno. In questa colonna, abbiamo già spiegato perché Non vediamo l’ora di un default imminentema è importante fare una piccola analisi per non arrabbiarsi, ma anche per non pensare che ciò accadrà presto.

La Spagna è sull’orlo della recessione. Si parla di numeri di fine ciclo da diversi mesi e quello che ci aspetta nell’economia è normale: una recessione. La Spagna è stata in stagflazione per tutto l’anno Non vi è alcuna indicazione che prevediamo una ripresa dell’attività economica. la domanda è: Quando entreremo ufficialmente in recessione?

Tecnicamente, si verifica una recessione quando Il PIL sta diminuendo di valore Trimestrale per due trimestri consecutivi. Gli Stati Uniti sono già in quella posizione, la Francia l’ha evitata per un pelo e la Germania ha registrato una crescita trimestrale tiepida dello 0% nel secondo trimestre del 2022.

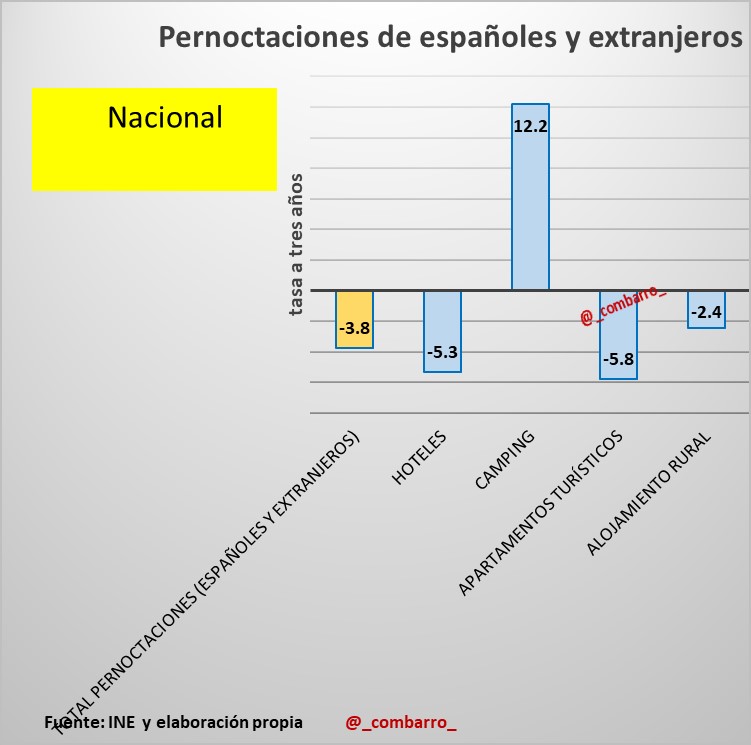

Sorpresa positiva per questo secondo trimestre in Europa Eravamo Spagna e ItaliaEntrambi i paesi sono fortemente dipendenti dal turismo che, in effetti, è un’enorme attrazione. Ora, non è turismo pre-pandemia. Alcuni indizi:

- il numero di turisti È molto vicino ai valori pre-pandemia (il turismo nazionale cresce del 9,5% rispetto al 2019 e il turismo internazionale diminuisce dell’11%).

- Tuttavia, i turisti passare la notte In campeggio, piuttosto che in hotel o appartamenti. Tanto che i pernottamenti nei campi sono cresciuti del 12% rispetto a 3 anni fa, mentre il resto degli alloggi non è tornato ai livelli pre-pandemia.

- Ciò che ci si può aspettare è quindi una diminuzione della spesa turistica (scontando l’effetto dell’inflazione, cioè in termini di volume) e un minor contributo finale al PIL da parte di questo settore.

Dobbiamo ricordarlo I dati sul PIL che conosciamo sono progressi, cioè con alcuni indicatori stimati dall’Istituto Nazionale di Statistica. Con questo cambiamento radicale del modello turistico, la revisione al ribasso non è esclusa, vedremo in che misura.

I dati del terzo trimestre saranno deboli per diversi motivi:

- Gli indicatori anticipatori per il settore manifatturiero registrano già numeri in linea con il calo dell’attività.

- Il mercato del lavoro mostra chiari segnali di esaurimento e vedremo cosa accadrà alla chiusura definitiva di settembre.

- S L’inflazione sta mettendo a dura prova i risparmi delle famiglie: L’indice retail a prezzi costanti è già stagnante (+0,2% a/a), il movimento del settore dei servizi registra un dato mensile negativo in 2 degli ultimi sei mesi e altri indicatori a breve termine (consumi di energia elettrica, veicoli registrazione, ecc.) Non si riprende mai dalla crisi del Covid19.

Pertanto, ci sono due opzioni: 1) o la revisione al ribasso nel secondo trimestre è troppo marcata, e nel terzo possiamo salvare una cifra molto debole (circa 0,5% di crescita del PIL trimestrale) attraverso l’effetto rimbalzo netto; Oppure 2) continua a crescere nel secondo trimestre, e nel terzo avremo sicuramente il primo numero negativo del PIL.

Penso che la situazione reale dell’economia spagnola sia più vicina allo scenario 1. Cioè, dovremmo aspettarci a Revisione al ribasso del dato di crescita del secondo trimestreI dati del terzo trimestre sono vicini allo 0% ma positivi, il primo numero di PIL diminuisce nell’ultimo trimestre. Pertanto, l’ingresso in una recessione tecnica avverrà nel primo trimestre del 2023.

Questo è sempre stato il mio scenario di base, anche prima della crisi ucraina (leggi), e con i dati che abbiamo oggi non ci sono prove per farmi cambiare idea.

sì , E l’inflazione? È qui che entriamo in una delle grandi incognite. Ci sono tante ragioni per ritenere che continuerà a salire tanto quanto crea uno scenario di stabilizzazione.

D’altra parte, i costi dell’energia continuano ad aumentare in tutta Europa e la Spagna non è estranea a questo. È difficile vedere uno scenario senza aumentare l’inflazione attraverso le importazioni.

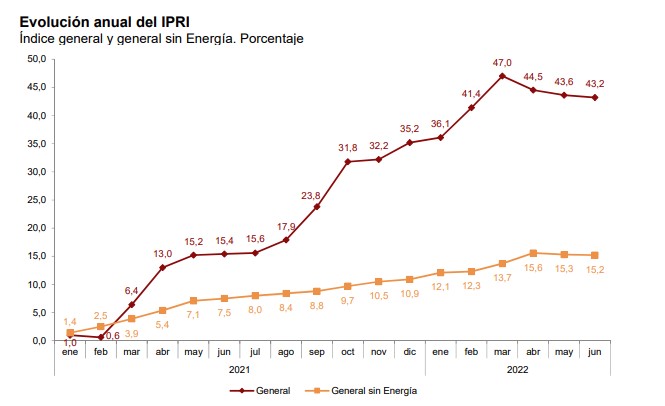

D’altra parte, alcuni indicatori chiave per misurare l’andamento dei prezzi mostrano segnali di stabilizzazione nelle grandi economie occidentali. qualche esempio:

- Da una parte, prezzi industriali delle importazioni sono stabili intorno al 30% da marzo.

- D’altra parte, anche i prezzi industriali si sono stabilizzati per 4 mesi intorno al 43%.

Inoltre, il petrolio e molte altre materie prime (rame, alluminio, ecc.) sono in calo a causa del rallentamento dell’attività economica mondiale. Il previsto ritiro dalla Cina semplicemente non avviene.

Quanto sopra significa che c’è qualche ragione per credere che l’inflazione cambierà direzione? I prezzi scenderanno? ovviamente no. I valori che indicano stabilità sono a livelli inaccettabilmente elevati, e le aziende devono ancora trasferire gli incrementi di costo sul prodotto finale, perché al momento assorbono gran parte degli effetti inflazionistici attraverso aumenti di costo.

Penso che l’inflazione si sposterà verso la moderazione/stabilizzazione, anche se a livelli inaccettabilmente elevati. A mio avviso, è difficile vedere valori inferiori al 10% nel resto dell’anno.

E infine, nell’analizzare la caduta, non possiamo ignorare la cosa più importante: l’esplosione di spazzatura che accumuliamo da anni sotto il tappeto.

Ovviamente vedremo a Significativo recupero dei default aziendalie persino fallimenti, come diretta conseguenza della scadenza della moratoria sull’ICO.

Penso anche che assisteremo a un rimbalzo del premio per il rischio.

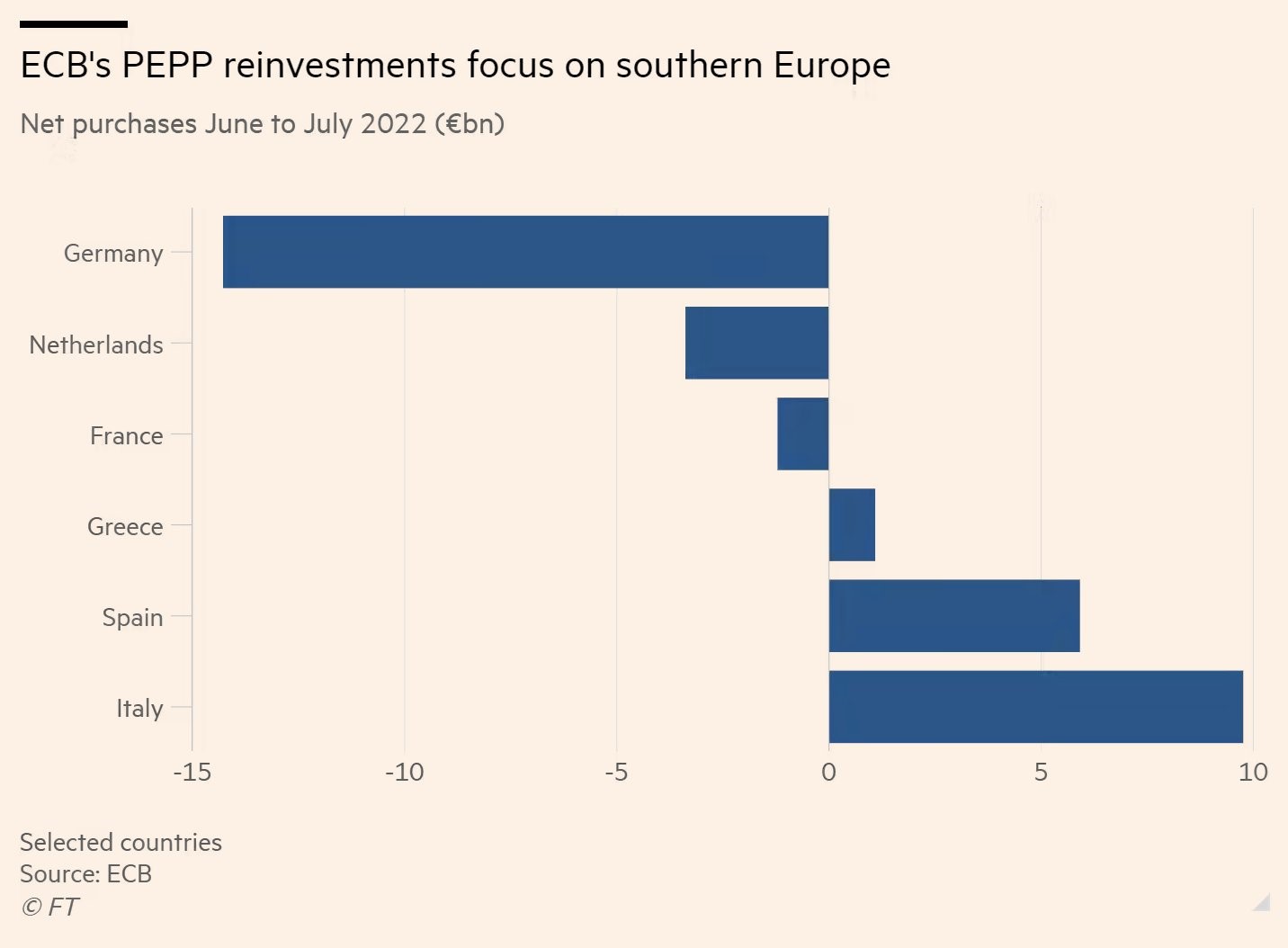

E continueremo a vedere come salgono i tassi di interesse e come stanno chiedendo sempre più al nostro Tesoro di acquistare debito da noi. In estate la Banca Centrale Europea ha smesso di acquistare dai paesi dell’Europa Centrale per acquistare, principalmente, da Spagna e Italia, ma questo non durerà per sempre e, infatti, sarà ridotto nei prossimi mesi.

Ora, questo significa che la Spagna è in condizioni peggiori rispetto, diciamo, all’inizio dell’anno? Non drasticamente. Nessun cambiamento esterno o interno ha giustificato una visione più negativa della nostra economia.

In poche parole, i problemi erano nascosti/costruiti dalle politiche pubbliche e Il La festa è finita. La Spagna avrebbe dovuto avere un premio per il rischio di circa 150 punti base dall’inizio Recupero dal Covid19Tuttavia, i prestiti derivanti dall’incapacità politica di gestire il Covid dovevano essere rimborsati (o non rimborsati) entro la metà dello scorso anno e i tassi di interesse avrebbero dovuto aumentare dal 2018.

In autunno vedremo i risultati disastrosi delle politiche disastrose che abbiamo attuato per mesi non significa che l’economia sia peggiore. Semplicemente ne siamo più consapevoli. Niente di più e niente di meno.

Insomma, ci aspetta un caldo autunno, ma è “possibile” dal punto di vista macroeconomico. Potrebbe essere più difficile da un punto di vista sociale.

Ora, chiariamo una cosa: Questo è lo scenario di base, con due rischi al ribasso:

Il primo è lo shock finanziario che ha fatto scoppiare la più grande bolla della storia, nel qual caso la situazione potrebbe improvvisamente peggiorare e portare la Spagna a una situazione simile a quella accaduta nel 2012 nel giro di pochi mesi. Va ricordato che l’Italia è un Paese molto debole e ha le elezioni a settembre.

La seconda è che la crisi energetica in Europa sta incidendo maggiormente sui prezzi, con corrispondenti effetti sull’inflazione, sul potere d’acquisto di famiglie e imprese e sulla convivenza sociale.

Il 2023 sarà un anno negativo per le economie occidentali. Sono più interessato a ciò che potremmo vedere nell’estate del prossimo anno che a ciò che ci aspetta in autunno. Vedremo quanto ci aspetta e, soprattutto, come si posiziona la Spagna in questo scenario.

“Appassionato di musica. Amante dei social media. Specialista del web. Analista. Organizzatore. Pioniere dei viaggi.”